توصلت دراسة أكاديمية جديدة إلى نتيجة صادمة ومثيرة للجدل إلى حد كبير. ويشير النشاط المشبوه في سوق الأوراق المالية الإسرائيلية في الأيام التي سبقت عملية فيضان الأقصى في 7 أكتوبر/تشرين الأول إلى أن طرفاً معيناً كان على علم مسبق بالهجوم الوشيك واستخدم تلك المعلومات للاستفادة بشكل مباشر من الذعر الذي أعقب ذلك. ويخلص البحث، الذي كتبه روبرت جيه. جاكسون جونيور من كلية الحقوق بجامعة نيويورك وجوشوا ميتس من كلية الحقوق بجامعة نيويورك، إلى أنه بناءً على "ارتفاع كبير" في البيع على المكشوف للشركات الإسرائيلية المدرجة، كان أشخاص مجهولون على علم بذلك. كانت العملية وشيكة، وسعت إلى الربح بشكل غير مشروع. البيع على المكشوف – أو البيع على المكشوف – يسمح للمتداولين بالمراهنة على أن أداء السهم سيكون سيئًا ويحصدون المكافآت إذا كانت صحيحة. يعد البيع على المكشوف ممارسة نادرة نسبيًا مقارنة بالتداول التقليدي ولسبب وجيه. يمكن أن تكون الخسائر هائلة إذا لم يتحقق الأداء الضعيف المتوقع، ويحذر العديد من مستشاري الاستثمار من الانخراط في هذه الممارسة تحت أي ظرف من الظروف. لكن من المثير للدهشة أن الأكاديميين وجدوا أن البيع على المكشوف للشركات الإسرائيلية في الأيام التي سبقت 7 أكتوبر مباشرة "تجاوز بكثير البيع على المكشوف الذي حدث خلال فترات أخرى عديدة من الأزمات، بما في ذلك الركود الذي أعقب الأزمة المالية، والحرب بين إسرائيل وغزة عام 2014، وجائحة كوفيد-19". جائحة." ويقول الرجلان إن هذا النشاط قد يعكس محاولات نشطاء حماس للاستفادة من هجومهم المرتقب، إن لم يكن التمويل المباشر، وهو ادعاء تناولته صحيفة هآرتس العبرية بفارغ الصبر . في هذه الأثناء، هاجمت صحيفة "راج غلوب" المالية الإسرائيلية الدراسة ، مدعيةً وجود "أخطاء فادحة" من قبل مؤلفيها في المبالغة في تقدير أرباح الأفراد الذين قاموا ببيع الأسهم الإسرائيلية على المكشوف. وقد نقل الزوجان عن طريق الخطأ العائدات بالأجوروت، وهي فئة من العملة الإسرائيلية، بالشيكل – بالبنسات مثل الدولار بالقيمة الأمريكية – مما أدى إلى تضخيم عوائد المستثمرين بمقدار 100. ومع ذلك، اعترف المنفذ "بالارتفاع المستمر في أرصدة التداول المكشوفة". على الحصص [الإسرائيلية] قبل اندلاع الحرب". علاوة على ذلك، أخذت الحكومة الإسرائيلية النتائج التي توصلت إليها الصحيفة على محمل الجد لدرجة أنه تم إجراء تحقيق رسمي للتأكد من الحقيقة. وكما سنرى، هناك سبب وجيه للاعتقاد بأنه إذا سعى شخص ما إلى إثراء نفسه بسبب المعرفة المسبقة بعملية طوفان الأقصى، فمن غير المرجح أن يكون على صلة بحماس. ويشير البحث إلى العديد من السوابق التاريخية لمثل هذا النشاط، والذي "يحدث في ثغرات في التنفيذ الأمريكي والدولي للحظر القانوني على التداول المستنير". يعد البحث عن "التداول المربح على أساس معلومات حول الصراع العسكري القادم" مجالًا أكاديميًا متخلفًا. مثل هذا النقص في الرقابة والتدقيق حول البيع على المكشوف من قبل المنظمين والهيئات الرقابية الغربية قد يفسر من الذي استفاد هذه المرة ولماذا.

"فجأة وبشكل ملحوظ"

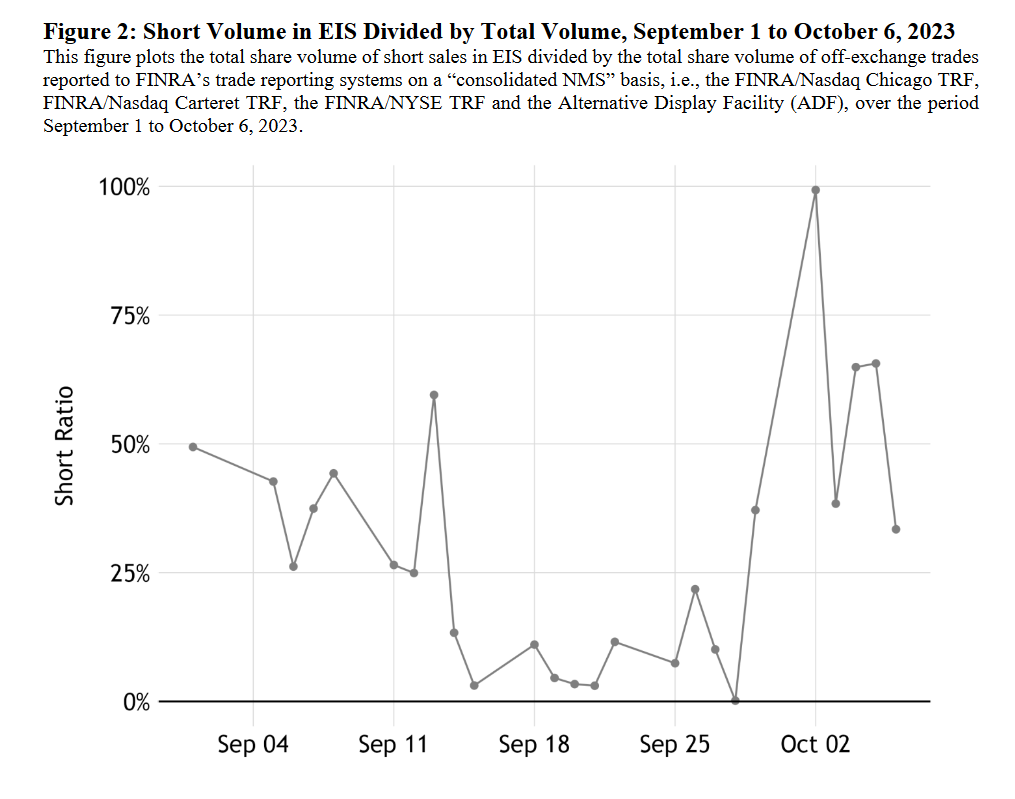

ويخلص الأكاديميون إلى أن "أدلتنا تتفق مع التجار المطلعين الذين يتوقعون هجوم حماس ويستفيدون منه". وبغض النظر عن المخاوف بشأن تشويش الورقة البحثية لمجاميع الأرباح، فإن هذه النتيجة مقنعة للغاية. تُظهر مجموعات البيانات المتعددة التي تمت مراجعتها بإسهاب "ارتفاعًا كبيرًا" بالفعل في البيع على المكشوف في الفترة التي سبقت مباشرة عملية طوفان الأقصى – وهي موجة مشبوهة للغاية في ذلك الوقت. على سبيل المثال، "زادت عمليات البيع على المكشوف لعشرات الشركات الإسرائيلية المدرجة في بورصة تل أبيب بشكل كبير" قبل الهجوم. وشهدت إحدى الشركات وحدها بيع 4.43 مليون سهم جديد على المكشوف في الفترة من 14 سبتمبر/أيلول إلى 5 أكتوبر/تشرين الأول. وفي البورصات الأمريكية أيضا، كانت هناك "زيادة حادة وغير عادية، قبل الهجمات مباشرة" في الخيارات القصيرة الأجل شديدة الخطورة التي تم وضعها على الأسهم الإسرائيلية، والتي انتهت صلاحيتها على الفور تقريبًا بعد بدء الهجوم. [معرف التسمية التوضيحية = "attachment_286410" محاذاة = "محاذاة المركز" العرض = "800"]  رسم بياني يوضح البيع على المكشوف في البورصة الإسرائيلية ETF قبل عملية طوفان الأقصى، كجزء من السوق الأوسع[/caption] وبالمثل، في 2 أكتوبر، تم البيع على المكشوف في صندوق MSCI للتداول في البورصة الإسرائيلية (ETF)، وهو استثمار سلبي أداة تتبع أداء البورصة الإسرائيلية بشكل عام، "ارتفعت فجأة وبشكل ملحوظ". من أجل السياق، يشير المؤلفون إلى أن هذا هو أعلى حجم بيع على المكشوف اليومي رقم 30 على الإطلاق الذي شهدته مؤسسة التدريب الأوروبية على مدار 3570 يومًا من أيام التداول التي سبقت عملية فيضان الأقصى. بمعنى آخر، كان هذا أحد أكبر الرهانات على أداء البورصة الإسرائيلية الضعيف منذ عام 2009. وهذا البيع على المكشوف "تجاوز بكثير" البيع على المكشوف في الأسهم الإسرائيلية في بداية جائحة كوفيد-19، والذي أنتج لفترة وجيزة واحدة من أكبر الأسهم العالمية انهيار السوق في التاريخ. في مارس 2020، انخفض مؤشر داو جونز الصناعي بمقدار 2000 نقطة، مما أدى فعليًا إلى تبخير تريليونات الدولارات من الاقتصاد العالمي، في "أكبر انخفاض على الإطلاق في التداول اليومي" تم تسجيله حتى الآن. لا عجب أن يستنتج المؤلفون:

رسم بياني يوضح البيع على المكشوف في البورصة الإسرائيلية ETF قبل عملية طوفان الأقصى، كجزء من السوق الأوسع[/caption] وبالمثل، في 2 أكتوبر، تم البيع على المكشوف في صندوق MSCI للتداول في البورصة الإسرائيلية (ETF)، وهو استثمار سلبي أداة تتبع أداء البورصة الإسرائيلية بشكل عام، "ارتفعت فجأة وبشكل ملحوظ". من أجل السياق، يشير المؤلفون إلى أن هذا هو أعلى حجم بيع على المكشوف اليومي رقم 30 على الإطلاق الذي شهدته مؤسسة التدريب الأوروبية على مدار 3570 يومًا من أيام التداول التي سبقت عملية فيضان الأقصى. بمعنى آخر، كان هذا أحد أكبر الرهانات على أداء البورصة الإسرائيلية الضعيف منذ عام 2009. وهذا البيع على المكشوف "تجاوز بكثير" البيع على المكشوف في الأسهم الإسرائيلية في بداية جائحة كوفيد-19، والذي أنتج لفترة وجيزة واحدة من أكبر الأسهم العالمية انهيار السوق في التاريخ. في مارس 2020، انخفض مؤشر داو جونز الصناعي بمقدار 2000 نقطة، مما أدى فعليًا إلى تبخير تريليونات الدولارات من الاقتصاد العالمي، في "أكبر انخفاض على الإطلاق في التداول اليومي" تم تسجيله حتى الآن. لا عجب أن يستنتج المؤلفون:

ومن المستبعد للغاية أن يكون حجم البيع على المكشوف في الثاني من أكتوبر قد حدث بمحض الصدفة."

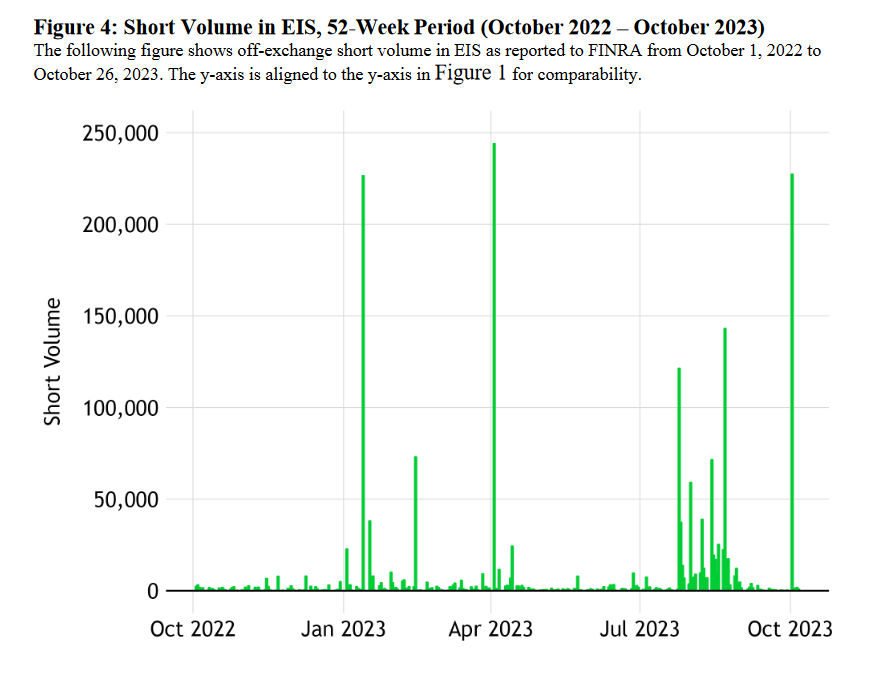

هناك نتيجة أخرى مقنعة بشكل خاص وهي تحديد "أنماط مماثلة" في تداول صناديق الاستثمار المتداولة الإسرائيلية في أبريل 2023 – في الوقت الذي أفادت التقارير منذ ذلك الحين أن حماس كانت تخطط لتنفيذ هجوم مماثل. كان من المفترض أن تتبع الضربة ما حدث في أكتوبر عن كثب، ولكن تم إلغاؤها بعد أن رفعت تل أبيب مستوى التأهب الوطني علنًا بسبب اصطياد وكالات المخابرات الإسرائيلية مسبقًا. [معرف التسمية التوضيحية = "attachment_286411" محاذاة = "محاذاة المركز" العرض = "800"]  نشاط البيع على المكشوف في صناديق الاستثمار المتداولة الإسرائيلية منذ أكتوبر 2022[/caption] تم توقيت الهجوم ليبدأ عشية عيد الفصح اليهودي، 5 أبريل. وقبل يومين، بلغ البيع على المكشوف في صناديق الاستثمار المتداولة الإسرائيلية "ذروته… عند مستويات مشابهة جدًا لتلك التي لوحظت". في 2 أكتوبر. كان الحجم المسجل "أعلى بكثير (من حيث الحجم) مقارنة بالأيام الأخرى السابقة":

نشاط البيع على المكشوف في صناديق الاستثمار المتداولة الإسرائيلية منذ أكتوبر 2022[/caption] تم توقيت الهجوم ليبدأ عشية عيد الفصح اليهودي، 5 أبريل. وقبل يومين، بلغ البيع على المكشوف في صناديق الاستثمار المتداولة الإسرائيلية "ذروته… عند مستويات مشابهة جدًا لتلك التي لوحظت". في 2 أكتوبر. كان الحجم المسجل "أعلى بكثير (من حيث الحجم) مقارنة بالأيام الأخرى السابقة":

وهذا الدليل يعزز التفسير القائل بأن التداول الذي لوحظ في أكتوبر وأبريل كان مرتبطا بهجوم حماس، وليس بالضوضاء العشوائية.

"الربح من المأساة"

لم يتضح بعد من الذي كان وراء هذا النشاط من البيانات المتاحة للجمهور. ومع ذلك، فإن هوياتهم سوف تكون معروفة من قبل هيئة تنظيم الصناعة المالية الأمريكية ولجنة الأوراق المالية والبورصات (SEC). ويقترح مؤلفو الدراسة أن تتعمق هذه الوكالات في "[فهم] لماذا وكيف توقعت الأسواق المالية" أحداث السابع من أكتوبر. وحتى الآن، لا توجد علامة على إطلاق تحقيق رسمي في الولايات المتحدة، على الرغم من وجود سوابق مثل هذا العمل. وكما تشير الصحيفة، في أعقاب أحداث 11 سبتمبر، نظرت هيئة الأوراق المالية والبورصات بشكل مكثف في ما إذا كانت "ديناميكيات السوق" المحددة قبل ذلك اليوم المشؤوم "تعكس معرفة مسبقة" بالهجمات. ولكن بعد ثلاث سنوات، ذكرت اللجنة أنها لم تكن قادرة على "تطوير أي دليل يشير إلى أن أي شخص كان لديه معرفة مسبقة بالهجمات الإرهابية… سعى إلى الاستفادة من تلك المعرفة". ويضيف الأكاديميون أنه منذ ذلك الحين، بحثت ثلاث أوراق أكاديمية منفصلة في نفس القضية، مشيرة إلى استنتاجات مختلفة تمامًا. في عام 2006 ، خلص ألين بوتيشمان، الأستاذ بجامعة شيكاغو، إلى أن النشاط الذي فحصته هيئة الأوراق المالية والبورصات كان "متوافقًا مع المستثمرين المطلعين الذين قاموا بالتداول…قبل الهجمات". في عام 2011 ، حدد فريق دراسة دولي "تداولًا غير طبيعي" يشير إلى "توقع المطلعين لهجمات 11 سبتمبر". في عام 2015، أكد باحثون من جامعة زيورخ تداول أسهم شركات الطيران والبنوك وشركات إعادة التأمين بشكل غير عادي قبل 11 سبتمبر. لقد تم التعامل مع مسألة ما إذا كانت المعرفة المسبقة بهجمات 11 سبتمبر قد حفزت التداول الداخلي، في ذلك الوقت، بأقصى قدر من الإلحاح من قبل المسؤولين الحكوميين الغربيين، والمنظمين، وجهات إنفاذ القانون، ووسائل الإعلام. أظهرت السجلات مفتوحة المصدر أن الشركات التي تأثرت سلبًا بالحدث قد لجأت فجأة إلى البيع على المكشوف عند مستويات قياسية في الأسابيع السابقة، في حين ارتفع الاستثمار في الأسهم التي ستستفيد بشكل كبير. في العاشر من سبتمبر/أيلول 2001، ارتفعت قيمة شراء أسهم شركة تصنيع الأسلحة الأمريكية رايثيون إلى ستة أضعاف، لسبب غير مفهوم. وبعد أسبوع، تضاعفت قيمتها تقريبًا. وكانت الأرباح في كلا الاتجاهين ضخمة. كما يشير تقرير معاصر، قبل خمسة أيام من أحداث 11 سبتمبر، تم إجراء أكثر من 2000 رهان قصير بقيمة إجمالية 180 ألف دولار ضد شركة يونايتد إيرلاينز – أكثر بتسعين مرة في يوم واحد مما كانت عليه في الأسابيع الثلاثة السابقة. انهارت أسهم الشركة بمجرد ضرب مركز التجارة العالمي، وارتفعت قيمة هذا الاستثمار إلى 2.4 مليون دولار. وكان هذا مجرد مثال واحد على الأنشطة المشبوهة بين العديد من الأنشطة التي حققت فيها السلطات الأمريكية. وفي أماكن أخرى، تم إطلاق تحقيقات في هذا الأمر في العديد من الدول الأوروبية ويبدو أنها أسفرت عن نتائج سريعة. في 24 سبتمبر من ذلك العام، قال وزير المالية البلجيكي إن التحقيقات أدت بالفعل إلى "شكوك قوية في احتمال استخدام الأسواق البريطانية" للتداول من الداخل قبل 11 سبتمبر. وفي اليوم نفسه، أعلن رئيس البنك المركزي الألماني بقوة أن "ما وجدناه يجعلنا متأكدين من أن الأشخاص المرتبطين بالإرهابيين لا بد أنهم كانوا يحاولون الاستفادة من هذه المأساة". ولكن هذه التحقيقات، كما فعلت لجنة الأوراق المالية والبورصة، فشلت في نهاية المطاف في التوصل إلى نتائج. لقد رفض تقرير لجنة 11 سبتمبر هذه القضية بشكل موجز على أساس محير مفاده أن الأفراد الذين تم تحديدهم على أنهم مسؤولون عن هذه الصفقات "ليس لديهم علاقات يمكن تصورها مع تنظيم القاعدة". تكشف وثيقة مكتب التحقيقات الفيدرالي التي رفعت عنها السرية في عام 2003 والتي تقيم الصفقات المشبوهة قبل 11 سبتمبر هوية اثنين على الأقل من هؤلاء المستثمرين بينما تقدم تفسيرًا محتملاً لسبب عدم متابعة السلطات لهذه القضية بقوة. إحدى الصفقات التي فحصها المكتب كانت شراء 56.000 سهم في شركة ستراتيسيك بين 6 سبتمبر و10 سبتمبر 2001. قدمت الشركة أنظمة أمنية للمطارات، بما في ذلك مطار دالاس في مدينة نيويورك، حيث غادرت إحدى الطائرات المختطفة، يونايتد إيرلاينز. ، التي تعرضت لعمليتي اختطاف في 11 سبتمبر، ومركز التجارة العالمي. وتضاعف سعر سهمها تقريبًا بعد الهجمات. تعود هذه الصفقات إلى ويرت دي ووكر الثالث، وهو قريب بعيد لعائلة بوش وشريك تجاري لمارفن بوش، شقيق الرئيس جورج دبليو بوش آنذاك. ووفقاً للملف الذي رفعت عنه السرية، لم يكلف مكتب التحقيقات الفيدرالي عناء إجراء مقابلة معه حول هذه الصفقات، ظاهرياً لأن تحقيقاته الخلفية كشفت عن "عدم وجود علاقات بالإرهاب أو أي معلومات سلبية أخرى".

'نقطة بنقطة'

في أعقاب اجتياح حماس لإسرائيل في السابع من أكتوبر/تشرين الأول، كثرت الصدمة والحيرة على نطاق واسع. شعر الكثيرون بالفشل الاستخباري المذهل الذي كان ضروريًا بلا شك للسماح للهجوم بالتسلل عبر جدران معسكرات الاعتقال الأكثر وحشية وفتكًا على الإطلاق. أعرب العديد من خبراء التجسس الإسرائيليين والغربيين الذين لديهم معرفة داخلية وثيقة بأنظمة المراقبة والأمن الحديثة في تل أبيب عن عدم تصديقهم لوقوع مثل هذا الهجوم في المقام الأول، ناهيك عن أخذ الحكومة الإسرائيلية على حين غرة. وبحسب ما ورد، فقد ذهل حتى نشطاء حماس أنفسهم من نجاحهم. لم يتوقعوا أن يكونوا قادرين على التوغل حتى الآن في تل أبيب، وقد استنفدت الخطة فعليًا بعد نقطة معينة. لقد جادل الفلسطينيون ومؤيدوهم بشكل معقول بأن القوات الإسرائيلية هي نمر من ورق، اعتادت منذ طردها المحرج من لبنان عام 2006 على حملات القمع الإمبريالية الوحشية ضد المدنيين العزل وغير المجهزة لمعركة فعلية ضد قوة متمردة مدربة تدريباً جيداً. ومع ذلك، وبشكل شبه يومي منذ 7 أكتوبر/تشرين الأول، أوضح تقرير تلو الآخر بشكل واضح تمامًا أن تل أبيب تلقت تحذيرات لا حصر لها وكانت لديها معلومات استخباراتية ، مما يعني أن واجباتها الأمنية والعسكرية الواسعة كان من الممكن – كان ينبغي – أن تتوقع وقوع الهجوم. وهذا يطرح السؤال الواضح لماذا لم يحدث ذلك.

ولتوضيح مثالين حديثين فقط،كشفت صحيفة نيويورك تايمز في 30 تشرين الثاني/نوفمبر كيف حصل المسؤولون الإسرائيليون على خطة معركة مفصلة من 40 صفحة تحدد بالتفصيل الدقيق، "نقطة بنقطة"، عملية طوفان الأقصى قبل أكثر من عام من حدوثها. في هذه الأثناء، يبدو الآن أنه قبل ساعات فقط من هجوم حماس، كان لدى قوات الأمن الإسرائيلية "علامات تحذير كافية" لما كان وشيكاً لإعداد الرد، لكنها لم تفعل شيئاً ولم تخبر أحداً، بما في ذلك الحاضرين في مهرجان نوفا الموسيقي ومنظميه. كاتب هذا المقال لا يعلق على النظريات القائلة بأن عملية طوفان الأقصى قد سمحت لها تل أبيب بالمضي قدمًا لتأمين ذريعة لتنفيذ الإبادة الجماعية المروعة التي تتكشف حاليًا في غزة. وربما يُعزى نجاح الهجوم إلى تهاون إسرائيل و"الفشل الاستخباراتي" الحقيقي ذي الأبعاد الأسطورية. ومع ذلك، هناك دلائل لا حصر لها تشير إلى أن الكثيرين كانوا يعرفون أن شيئًا ما كان يختمر منذ فترة طويلة – بما في ذلك الحكومات الأجنبية ووكالات الاستخبارات – مما يثير احتمال أن يكون شخص ما، أو بعض الأفراد الذين لديهم معرفة مسبقة بعملية طوفان الأقصى، قد سعى إلى الاستفادة من هذا الأمر. في حين أن Wirt D. Walker III، على سبيل المثال، لم يلعب بلا شك أي دور شخصي في تخطيط أو تنفيذ أحداث 11 سبتمبر أو السماح بحدوثها، إلا أن موقعه المتميز وعلاقاته ربما منحته إمكانية الوصول إلى معلومات حساسة لا يمكن للشخص العادي الوصول إليها. إن التحقيق في مثل هذه الاتصالات والمعلومات ليس بالأمر الذي تقوم به الهيئات التنظيمية ووكالات إنفاذ القانون في جميع أنحاء العالم الغربي، وهو الأمر الذي تدركه الجهات الفاعلة والوكالات الغامضة جيدًا بالطبع. إن التوترات والاضطرابات والأحداث الكارثية في مختلف أنحاء العالم تدفع أسهم شركات "الدفاع" الكبرى إلى الارتفاع وغالباً ما تسلط الضوء على القوى المسؤولة. إن تتبع الأسهم التي تعاني، وأين ومتى، وما إذا كان أي شخص قد سعى إلى تحقيق الربح نتيجة لذلك، قد يكون له نفس القدر من الأهمية. صورة مميزة | رسم توضيحي من MintPress News Kit Klarenberg هو صحفي استقصائي ومساهم في MintPress News يستكشف دور أجهزة الاستخبارات في تشكيل السياسة والتصورات. وقد ظهرت أعماله سابقًا في The Cradle وDeclassified UK وGrayzone. اتبعه على تويتر KitKlarenberg .